|

В ходе расчета заработной платы сотрудников организации может потребоваться перерасчет начислений прошлых периодов. Причины появления перерасчетов зарплаты за прошлые месяцы: 1. Перерасчет в связи с вводом невыходов 2. Перерасчет в связи с вводом плановых начислений. 3. Перерасчет в связи с повышением оклада сотрудника. 4. Перерасчет в связи со сторнированием начислений. 5. Перерасчет в связи с корректировкой отработанного времени. Перерасчеты зарплаты за прошлые месяцы неизбежны, необходимо понимать поведение программы «1С:Зарплата и управление персоналом» (ред 3.1) и научиться правильно отражать перерасчеты в отчетности по страховым взносам. Особенно интересны перерасчеты на стыке отчетностей. Рассмотрим, например, перерасчет в связи с вводом невыходов Рассчитали сотруднику зарплату и взносы за март. В апреле сотрудник принес больничный, мартовская часть которого приходится на период оплаченного оклада, начисления сторнировались. Формируем «Расчет по страховым взносам», база марта уменьшилась, страховые никак не изменились (расчета зарплаты за апрель еще нет). Программа в этом случае действует следующим образом. На момент проведения больничного сторно- доход в регистре накопления « Учет доходов для исчисления страховых взносов» относится на предыдущий период, в данном случае на март. Когда зарплата за апрель будет посчитана, то будет видно куда относить сторно-доход, в март или в апрель. *** Если при расчете зарплаты доход за апрель окажется больше, чем сторно-доход за март, то программа «перекинет» этот сторно-доход на апрель и учтет его в апреле, т. е. просто уменьшит базу апреля. Если же при расчете зарплаты за апрель дохода не хватит, чтобы покрыть сторно-доход марта, то он так и останется в марте и при начислении зарплаты за апрель рассчитаются «минусовые» взносы за март. Сотруднице Гавриловой Н.И. был начислен оклад за март, как за полностью отработанный месяц. Однако в апреле внесен больничный на период с 20.03.20 по 10.04.20. В документе произошло сторнирование части мартовского оклада.

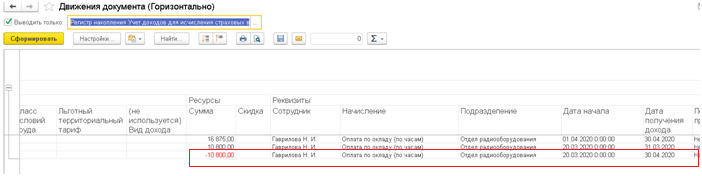

В регистре накопления « Учет доходов для исчисления страховых взносов» этот сторно-доход программой относится на предыдущий период – март.

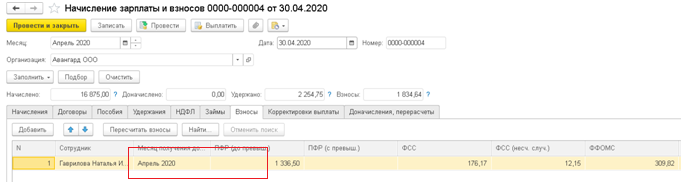

В апреле сотруднице Гавриловой был начислен оклад в размере 16 875,00 руб.

Это превысило сумму сторно-дохода за март (-10 800), поэтому в регистре «Учет доходов для исчисления страховых взносов» этот сторно-доход был перенесен на текущий месяц.

В результате перерасчета взносов за март не происходит.

Предположим, что за апрель сотруднице Гавриловой было начислено всего 10 000 руб. Это меньше, чем сторно-доход марта, поэтому в регистре «Учет доходов для исчисления страховых взносов» не произойдет переноса этого сторно-дохода на апрель.

И при расчете зарплаты за апрель, произойдет расчет «минусовых» взносов за март.

При создании отчетности по страховым взносам перерасчет зарплаты за прошлый период может либо отразиться в отчетности, либо не будет учтен. Все зависит от Даты подписи отчета Таким образом, если отчет «Расчет по страховым взносам» за 1 квартал еще не сдан, возможны три варианта: 1. Если предполагается, что доход сотрудника за апрель покроет мартовский сторно-доход, тогда необходимо на титульном листе «Расчета по страховым взносам» за 1 квартал поставить дату подготовки отчета 30.03.20, чтобы этот сторно-доход не попал в отчет за 1 квартал. 2. Если предполагается, что доход сотрудника за апрель окажется меньше мартовского сторно-дохода, тогда можно сразу выполнить перерасчет взносов за март. Для этого можно внести документ «Начисление зарплаты и взносов» за апрель и в нем на вкладке Взносы выполнить команду Пересчитать взносы. По данному сотруднику должны рассчитаться «минусовые» взносы за март. Провести документ. В дальнейшем этот документ можно использовать для расчета окончательной зарплаты за апрель. 3. Если точно неизвестно, то можно сдать отчет «Расчет по страховым взносам» за 1 квартал без учета апрельского перерасчета (поставить дату подготовки отчета 30.03.20, чтобы этот сторно-доход не попал в отчет за 1 квартал). В дальнейшем, если апрельский доход не покроет сторно-доход марта, тогда подготовить уточняющий «Расчет по страховым», чтобы учесть этот мартовский сторно-доход и минусовые начисления взносов за март в отчете за 1 квартал. Вопросы по расчету страховых взносов или другие вопросы вы можете задать нашим специалистам по телефону (3532) 45-01-69. |

.png)

.png)

.png)

.png)